证券时报记者 张娟娟 刘俊伶

2026年以来,A股IPO与再融资商场“扶优扶科”导向昭彰,监管审核后果提速。此前,国内存储龙头长鑫科技科创板IPO顺利过会,公司拟募资295亿元用于存储器晶圆制造量产线时代升级改进、DRAM存储器时代升级等技俩,本次IPO自受理到过会用时不及半年。

本年以来A股首发与再融资拟募资限制双双走高,5月平均募资额创下阶段性新高。老本抓续加码的配景下,商场也迎来一齐关节考题:融入的资金能否切实转化为企业内生增长动能,依托预备提质反哺老本商场,抑或偏离主业,沦为单纯套利的“抽血”器用?

围绕这一中枢问题,本文为《融资新不雅察》系列第三篇,聚焦融资“造血”与融资“抽血”两大怡悦,通过拆解募资骨子用途、对比企业融资前后功绩与分成变化,厘清股权融资的真不二价值,既为上市公司融资决策提供参照,也匡助商场读懂老本与实体经济的内在关联。

聚焦高端制造

科创产业募资占比立异高

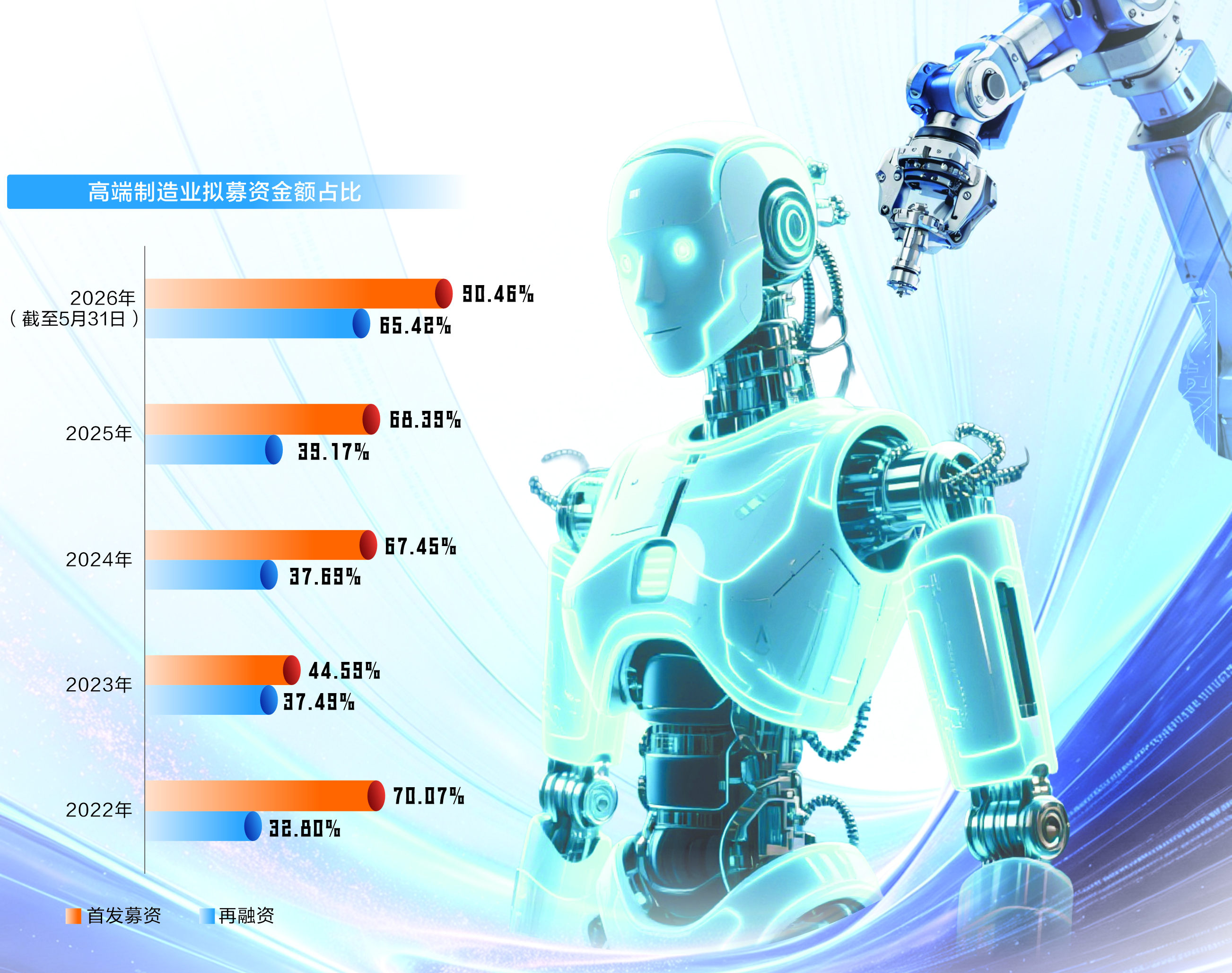

连年来,我国高端制造业大众产业链中枢肠位抓续普及,资金向半导体、硬件拓荒、机械拓荒等高端制造赛谈逼近的趋势显然,行业募资结构呈现出向战术性新兴产业深度歪斜的特征。

按受理日历统计,从半导体、硬件拓荒、汽车、国防军工等在内的9个高端制造业来看,这些行业拟募资额占当年A股全部拟募资总和比重保抓高涨趋势。2026年前5个月,前述9个行业首发拟募资额(含已刊行以及各审核景色)占比跳动90%,再融资(定增、可转债,含已完成及进行中、住手推行)拟募资额占比跳动65%,两者均立异高。

具体来看,本年前5个月再融资商场中,半导体行业拟募资超730亿元,硬件拓荒行业超440亿元,机械拓荒行业超230亿元。

首发募资方面,2025年,硬件拓荒、机械拓荒、半导体行业首发拟募资额均跳动250亿元。其中,半导体行业2025年首发拟募资接近800亿元,硬件拓荒行业首发拟募资跳动530亿元。

本年前5个月,上述3个行业首发拟募资额均跳动百亿元。比如,长鑫科技拟募资295亿元,粤芯半导体拟募资75亿元,燧原科技、兆芯集成拟募资额均跳动40亿元。

老本商场对高端制造企业的因循,不仅体目下募资限制的抓续攀升,更在于对企业成长阶段的高包容度。以半导体行业为例,粤芯半导体、燧原科技等IPO企业,以及中巨芯-U、裕太微-U等再融资企业,虽最近一个完满申诉期内功绩处于亏欠景色,但募资仍有序推动。

由此可见,在金融服求实体经济的政策导向下,A股商场正抓续给以高端制造业、新兴产业更高的成长包容度,老本商场资源确建功能向科技立异、产业升级标的深度歪斜,为我国制造业高质料发展注入抓续的老本动能。

募资结构重塑

资金投向产业升级

在监管政策指点下,A股公司募资用途结构出现显然调遣。依托“扶优扶科”监管导向,商场募资冉冉告别偏重补充流动资金的疏忽模式,指点召募资金更多投向主业推广、产业整合与转型升级,大幅优化资金使用质料。

统计清楚,已落地的首发及再融资案例中,2023年及以前,募资用于补充流动资金的技俩资金占比均跳动三成,2024年以来,该比值权臣下跌,2025年约为16%。与此同期,用于并购技俩(含购买股权、收购股权、收购子公司等)的资金占比则权臣普及,由2021年的7.5%以下普及至2025年的29%以上,本年前5个月,该比值仍是跳动28%。

募资结构转型源于抓续的再融资政策优化。2024年,证监会推出“并购六条”,简化并购审核历程,丰富支付方式,有用普及了并购类再融资后果。2026年2月,沪深北往返所进一步推出优化再融资一揽子方法,明确“因循优质上市公司将召募资金用于与主贸易务有协同整合效应的新产业、新业态、新时代边界,投向第二增长弧线业务”,同期强调“遏制盲目跨界投资和忽悠式重组”。

政策红利推动大额定增密集落地。2026年以来,电投产融、中国神华等公司百亿级收购决议接踵落地。在业内看来,上市公司融资逻辑已发生调遣,募资不再单纯用于里面补充流动性,而是投向并购整合、产能推广,通过产业整合补都资源时代短板,夯实内生造血智力。

补充流动资金的占比下跌,也响应出上市公司再融资已从往常的“缺钱就融资”转向更注意资金使用后果和投资申诉。在融资常态化、优质标的供给不再稀缺配景下,单纯以补充流动资金为指标的融资决议难度加大,企业必须展示明确的募投技俩和可预期的收益远景。

合座来看,A股首发及再融资商场已实现阶段性升级,老本商场抓续指点资金脱离套利属性、聚焦实体价值创造。通过优化募资投向、严控资金用途,商场资源确立后果抓续普及,国产三级精品三级在线专区有用助力实体经济转型升级与产业高质料发展。

募资投向差异

分成申诉分化

跟着A股召募资金用途结构性调遣,重心投向不同边界(技俩募资占比不低于50%)的上市公司在分成发扬上呈现出权臣差异。梳剪发现,募资主要用于补充流动资金或并购项指标公司,多数具有较高的股息率,募资以来分成均值永诀为15.16亿元、17.1亿元;而将募资重心插足研发或产能推广的企业,尽管分成智力相对较弱,但在二级商场发扬上更具上风,募资日历以来平均涨幅永诀达到51.61%、55.03%。

数据清楚,重心用于补充流动资金的公司,主要散布在医药生物、机械拓荒、基础化工、银行、非银金融等行业。这些行业中的龙头企业时常预备稳重、现款流充裕,具备抓续高分成的基础。举例,邮储银行、长江电力自2023年定增以来,累计分成金额均跳动600亿元。

重心用于并购项指标公司逼近于基础化工、公用事迹、非银金融、汽车、有色金属行业。这些行业多处于熟谙期或整合期,企业通过并购安祥市边幅位,同期保抓了较高的分成意愿。

上述募资侧重于补充流动资金或并购项指标行业,时常具备三大特征,一是行业竞争形状褂讪,盈利可臆想性强;二是钞票较重,现款流相对充沛;三是大股东或国资配景较多,对分成申诉有明确条款。因此,即便通过募资补充流动性或通过再融资推行并购,其分成智力并未被消弱,反而因为限制效应得以保管致使普及。

重心投向研发的上市公司,则主要逼近于电子、机械拓荒、电力拓荒行业,其他还有具有立异药管线的医药生物行业上市公司。约七成公司募资以来累计分成不跳动5亿元。比如,精测电子2021年定增募资,约七成用于研发及产业开发关联技俩,2021年定增以来,公司累计推行分成不及4亿元。

重心投向产能推广的公司逼近在机械拓荒、电子、基础化工、电力拓荒、汽车行业,这些行业正处于产业链重构、时代迭代的关节阶段,产能限制径直决定了商场份额和竞争壁垒,上市公司通过再融资推广产能,有望径直转化为可预期的盈利增长。

上述研发和产能推广型公司多处于成恒久或时代冲破期,需要抓续插足以霸占商场份额、构建时代壁垒。这类企业的价值更多体目下股价增长而非现款分成。

概括来看,高股息公司多来自熟谙行业,这些行业更偏向于补充流动资金和并购推广,靠褂讪的盈利和现款流回馈股东;高增长公司则逼近于新兴赛谈,靠抓续的研发和产能推广启动市值普及。

募资深耕主业

启动功绩稳步增长

上市企业融资的价值分化,一直是商场柔软的焦点。融资是赋能成长的“助推器”,照旧徒增压力的“负累项”?由于周期跨度长、数据絮叨,商场上关联深度分析有所欠缺。经系统复盘发现,召募资金深耕主业、同步扩产与加大研发布局,是上市公司叛逆周期波动、启动功绩稳步增长的中枢逻辑。

笔者以2020年以来的募资数据为研究对象,以募资当年为基准年(T年),对比募资重心投向不同边界的公司,自募资前3年(T-3年)至T年以及T年至募资后2年(T+2年)的营收、净利润复合增速均值。适度清楚,各样公司募资前营收与利润多数保抓增长态势,但融资落地后,功绩走势出现显然分化。

募资重心投向补充流动资金的公司,T年至T+2年的平均营收、净利润复合增速均低于-10%,合座发扬垫底;重心投向并购项指标公司,T年至T+2年的平均净利润复合增速也低于-10%。反不雅将募资投向产能推广、时代研发的公司,成长动能权臣当先。其中,重心投向研发插足的公司,T年至T+2年的平均营规复合增速跳动6.5%,平均净利润复合增速跳动8%。

案例也印证了数据论断。比如2023年推行定增的领湃科技(原达志科技),3亿余元的再融资均用于“补充流动资金及偿还借债”。然则,公司2023年至2025年贯穿亏欠,亏欠额统统7.25亿元,2023年至2025年营收也保管低位,位于1亿元至2亿元之间。

再看飞鼎盛,公司2023年定增募资10亿元,其中不详资金用于“南海分娩基地开发技俩”,自2022年以来,公司营收及净利润逐年增长,2025年营收及净利润永诀为65.27亿元、3.65亿元,两者均创历史新高。

加码时代研发相似竣事恒久价值。昌盛科技2022年定增募资超7亿元,超七成用于“新动力高效高密度启动电机系统中枢零部件研发及制造技俩(一期)”。从功绩来看,尽管募资当年净利润同比下滑,但受益于业务放量,公司2023年功绩快速普及,当年净利润冲破1亿元,2024年及2025年净利润不时高涨。

中芯海外更是典型范例。公司2004年在港股上市,2019年公司营收同比下滑至约220亿元;2020年,该公司登陆A股。公司招股书清楚,召募资金除补充流动资金外,其余资金用于研发及技俩插足,充裕的老本助力企业稳步发展。2020年至2022年,公司营收及净利润逐年普及,2022年净利润121.33亿元,创历史新高。中芯海外A股上市以来累计涨幅接近57%。